20 χρόνια Ευρώ – Μέρος ΙΙ: Θα επιβιώσει τα επόμενα 20 χρόνια; (του Μάικλ Ρόμπερτς)

Μετάφραση από το blog του συγγραφέα thenextrecession.wordpress.com (2 Ιανουαρίου 2019) – Αν και στο συγκεκριμένο άρθρο υπάρχει μια παράλειψη ή υποτίμηση σημαντικών θεωρητικών και πολιτικών ζητημάτων (π.χ. η δομική κρίση του καπιταλιστικού συστήματος, ο επιφανειακός χαρακτήρας της “ανάκαμψης της κερδοφορίας” των καπιταλιστικών επιχειρήσεων σε διάφορες χώρες, ο πολιτικός ρόλος της πάλης για τη διάλυση της Ευρωζώνης κ.λπ.), ο συγγραφέας εκθέτει σημαντικές πλευρές και στοιχεία της κρίσης και των προοπτικών του Ευρώ. Διαβάστε και το πρώτο μέρος εδώ: https://www.okde.gr/archives/8844 (σημείωση του μεταφραστή)

Στο δεύτερο μέρος της ανάλυσής μου για το ευρώ, εξετάζω το αντίκτυπο της παγκόσμιας ύφεσης του 2008-09 και της επακόλουθης κρίσης χρέους της Ευρωζώνης για τις προοπτικές του Ευρώ.

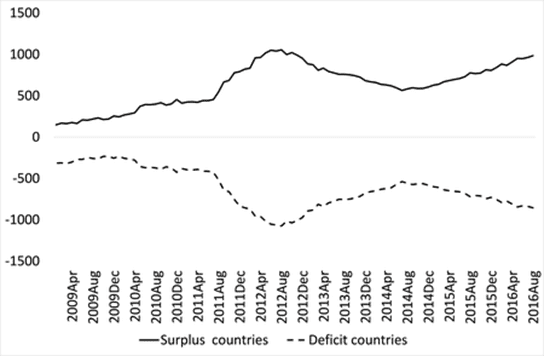

Η παγκόσμια ύφεση αύξησε δραματικά τις αποκλίνουσες δυνάμεις εντός του Ευρώ. Ο κατακερματισμός των κεφαλαιακών ροών μεταξύ των ισχυρών και των αδύναμων κρατών της Ευρωζώνης εξερράγη. (βλ. https://thenextrecession.wordpress.com/2015/07/19/the-euro-train-going-off-the-rails/ ). Οι καπιταλιστικοί κλάδοι των πλουσιότερων οικονομιών όπως η Γερμανία σταμάτησαν να δανείζουν απευθείας στους αδύναμους καπιταλιστικούς τομείς στην Ελλάδα και τη Σλοβενία κ.λπ. Κατά συνέπεια, για να διατηρηθεί ένα ενιαίο νόμισμα για όλους, η επίσημη νομισματική αρχή, η ΕΚΤ και οι εθνικές κεντρικές τράπεζες έπρεπε να παράσχουν τα δάνεια ως αντίβαρο. Τα στοιχεία του διακανονισμού “Target 2” του Ευρωσυστήματος μεταξύ των εθνικών κεντρικών τραπεζών αποκάλυψαν αυτή την τεράστια απόκλιση εντός της Ευρωζώνης.

Η επιβολή μέτρων λιτότητας από τη γαλλο-γερμανική ηγεσία της ΕΕ στις «προβληματικές» (distressed) χώρες κατά τη διάρκεια της κρίσης ήταν το αποτέλεσμα του «μεσοβέζικων» (halfway house) κριτηρίων του Ευρώ. Δεν υπήρχε μια πλήρης δημοσιονομική ένωση (φορολογική εναρμόνιση και αυτόματη μεταφορά εσόδων σε εκείνες τις εθνικές οικονομίες που είχαν ελλείμματα), δεν υπήρχε αυτόματη ένεση πίστωσης για να καλύψει την φυγή κεφαλαίων και τα εμπορικά ελλείμματα (ομοσπονδιακή τράπεζα) και δεν υπήρξε τραπεζική ένωση με πανευρωπαϊκή ρύθμιση, στην οποία οι αδύναμες τράπεζες θα μπορούσαν να βοηθηθούν από ισχυρότερους. Αυτές οι συνθήκες ήταν ο κανόνας σε πλήρεις ομοσπονδιακές ενώσεις όπως οι ΗΠΑ ή το Ηνωμένο Βασίλειο. Αντ ‘ αυτού, στην Ευρωζώνη, όλα έπρεπε να συμφωνηθούν μέσω σκληρών διαπραγματεύσεων μεταξύ των κρατών μελών της ευρωζώνης.

Σε αυτό τον «χώρο», το γαλλογερμανικό κεφάλαιο δεν ήταν διατεθειμένο να πληρώσει για τις «υπερβολές» των ασθενέστερων καπιταλιστικών κρατών. Έτσι, τα προγράμματα διάσωσης συνδυάστηκαν με τη «λιτότητα» των χωρών αυτών, ώστε να πληρώνουν οι λαοί των «προβληματικών» κρατών με περικοπές στην κοινωνική πρόνοια, τις συντάξεις και τους πραγματικούς μισθούς και να αποπληρώνουν (σχεδόν πλήρως) τους πιστωτές τους (τις τράπεζες της Γαλλίας, της Γερμανίας και του Ηνωμένου Βασιλείου). Το χρέος που οφειλόταν στις γαλλογερμανικές τράπεζες μεταφέρθηκε στα κρατικά όργανα της ΕΕ και στο ΔΝΤ – στην περίπτωση της Ελλάδας, πιθανότατα εις το διηνεκές.

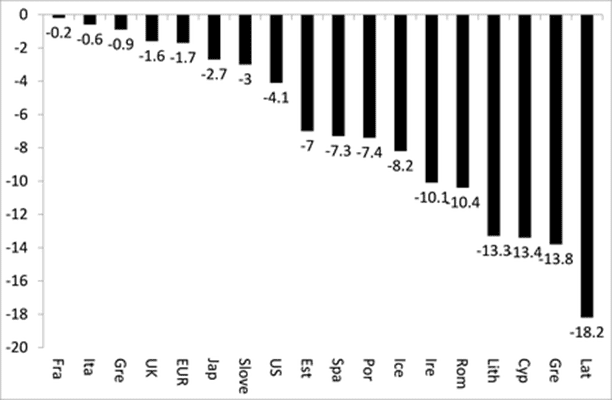

Η ΕΚΤ, η Κομισιόν και οι κυβερνήσεις της Ευρωζώνης υποστήριξαν ότι η λιτότητα ήταν ο μόνος τρόπος για να ξεφύγει η Ευρώπη από τη Μεγάλη Ύφεση. Διατυμπάνιζαν ότι η λιτότητα στις δημόσιες δαπάνες θα μπορούσε να επιβάλει επίσης και τη σύγκλιση στα δημοσιονομικά μεγέθη. Αλλά ο πραγματικός στόχος της λιτότητας ήταν να επιτύχει μια απότομη πτώση των πραγματικών μισθών και περικοπές των φόρων των επιχειρήσεων και έτσι να αυξήσει το μερίδιο του κέρδους και της κερδοφορίας του κεφαλαίου. Πράγματι, μετά από μια δεκαετία λιτότητας, υπάρχει μια πολύ μικρή πρόοδος στην επίτευξη των δημοσιονομικών στόχων (ιδίως όσον αφορά τη μείωση των δεικτών του χρέους). Και, πιο σημαντικό, στη μείωση των ανισορροπιών στο εσωτερικό της Ευρωζώνης όσον αφορά το κόστος εργασίας ή το εξωτερικό εμπόριο για να καταστήσουν τις αδύναμες χώρες πιο «ανταγωνιστικές».

Μείωση του μεριδίου της εργασίας στην νέα προστιθέμενη αξία ανά χώρα την περίοδο ’09-’15 – Πηγή: AMECO, υπολογισμοί του συγγραφέα

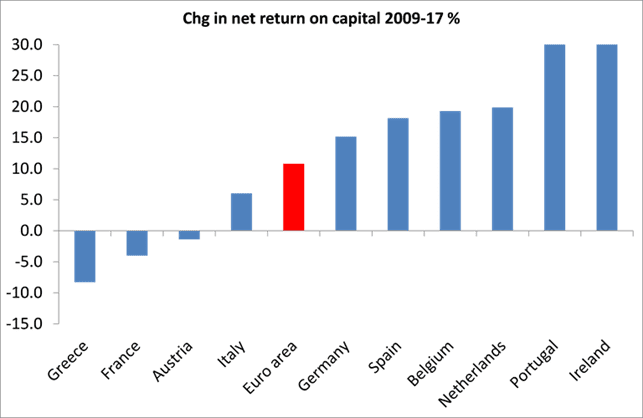

Τα στοιχεία δείχνουν ότι αυτές οι χώρες μέλη της ΕΕ που πέτυχαν ταχύτερη ανάκαμψη της κερδοφορίας του κεφαλαίου (Γερμανία, Ολλανδία, Ιρλανδία κ.λπ.) ήταν ικανές να ανακάμψουν από την κρίση του Ευρώ γρηγορότερα, ενώ αυτές που δεν βελτίωσαν την κερδοφορία έμειναν σε βαθιά ύφεση (Ελλάδα).

Μεταβολές στην καθαρή απόδοση του κεφαλαίου την περίοδο ‘09-’17

Μια από τις εντυπωσιακές συνεισφορές στην πτώση του μεριδίου της εργασίας στην νέα αξία προέρχεται από τη μετανάστευση. Αυτό ήταν ένα από τα κριτήρια της OCA (Optimal Currency Area – Βέλτιστη Περιοχή Νομίσματος [1]) για σύγκλιση των δυνατών και των αδύναμων οικονομιών κατά τη διάρκεια κρίσεων και έχει συμβάλει σημαντικά στη μείωση του κόστους για τον καπιταλιστικό τομέα στις μεγαλύτερες οικονομίες όπως η Ισπανία (και μικρότερες χώρες όπως η Ιρλανδία). Πριν από την κρίση, η Ισπανία ήταν ο μεγαλύτερος αποδέκτης μεταναστών εργαζομένων: από τη Λατινική Αμερική, την Πορτογαλία και τη Βόρεια Αφρική. Τώρα υπάρχει καθαρή μετανάστευση ακόμη και με αυτές τις περιοχές.

Οι Κεϋνσιανοί κατηγορούν την κρίση στην Ευρωζώνη για την ακαμψία της νομισματικής ένωσης και για τις αυστηρές πολιτικές «λιτότητας» που επιβάλουν οι ηγεμονεύουσες χώρες της Ευρωζώνης, όπως η Γερμανία. Αλλά η κρίση του Ευρώ μόνο εν μέρει είναι το αποτέλεσμα των πολιτικών λιτότητας. Η λιτότητα ακολουθήθηκε όχι μόνο από τα θεσμικά όργανα της ΕΕ, αλλά και από κράτη εκτός της ευρωζώνης, όπως το Ηνωμένο Βασίλειο. Οι εναλλακτικές κεϋνσιανές πολιτικές της επεκτατικής δημοσιονομικής πολιτικής ή/και της υποτίμησης, όπου εφαρμόστηκαν, δεν έχουν κάνει τίποτε για να τερματίσουν τη βαθιά ύφεση και εξακολουθούν να κάνουν τα νοικοκυριά να υποφέρουν από απώλειες του εισοδήματος τους. Λιτότητα σημαίνει απώλεια θέσεων εργασίας και υπηρεσιών και ονομαστικού και πραγματικού εισοδήματος. Οι κεϋνσιανές πολιτικές σημαίνουν απώλεια πραγματικού εισοδήματος μέσω υψηλότερων τιμών, υποτίμησης του νομίσματος και τελικά αύξησης των επιτοκίων

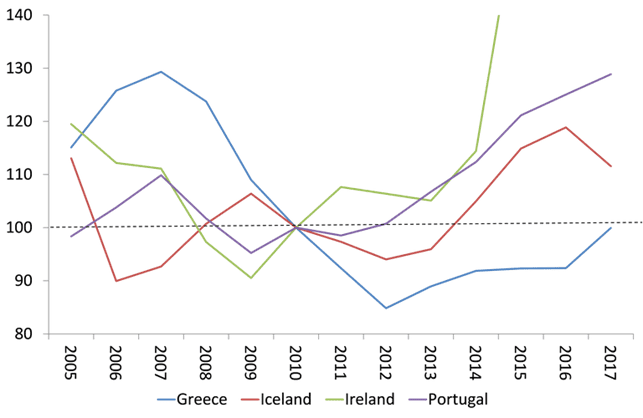

Πάρτε την Ισλανδία, μια μικρή χώρα εκτός της ΕΕ, πόσο μάλλον της Ευρωζώνης. Υιοθέτησε την κεϋνσιανή πολιτική υποτίμησης του νομίσματος, μια πολιτική που δεν είναι διαθέσιμη στα κράτη μέλη της Ευρωζώνης. Αλλά αυτό εξακολουθούσε να σημαίνει μείωση κατά 40% των μέσων πραγματικών εισοδημάτων σε Ευρώ και σχεδόν 20% σε κορόνα από το 2007. Πράγματι, το 2015 οι ισλανδικοί πραγματικοί μισθοί ήταν ακόμα χαμηλότεροι από εκείνους του 2005, δέκα χρόνια πριν, ενώ οι πραγματικοί μισθοί των «προβληματικών» κράτων της ΟΝΕ της Ιρλανδίας και της Πορτογαλίας έχουν ανακάμψει.

Το ποσοστό κέρδους στην Ισλανδία ήταν σε ελεύθερη πτώση από το 2005 και τελικά η φούσκα της αγοράς ακινήτων εξερράγη και κατέρρευσε μαζί με τις τράπεζες το 2008-09. Η υποτίμηση του νομίσματος άρχισε το 2008, αλλά η κερδοφορία μέχρι το 2012 παρέμεινε πολύ κάτω από το ανώτατο επίπεδο του 2004. Η κερδοφορία του κεφαλαίου στην Ισλανδία έχει ανακάμψει τώρα, αλλά οι χώρες της ΟΝΕ που είναι σε λιτότητα (Ιρλανδία,Πορτογαλία) τα πάνε καλύτερα, ενώ ακόμα κι η κερδοφορία των ελληνικών επιχειρήσεων έχει δείξει κάποια ανάκαμψη.

Καθαρή απόδοση κεφαλαίου για Ισλανδία, Ελλάδα κι άλλες χώρες (2005=100). Πηγή: AMECO

Εκείνοι που υποστηρίζουν την έξοδο απ’ το Ευρώ ως λύση στην κρίση της Ευρωζώνης υποστηρίζουν ότι η προσφυγή σε ανταγωνιστική υποτίμηση θα βελτίωνε τις εξαγωγές, την παραγωγή, τους μισθούς και τα κέρδη. Αλλά ας υποθέσουμε ότι η Ιταλία εξέρχεται από το ευρώ και Επιστρέφει στη λιρέτα, ενώ η Γερμανία κρατάει το Ευρώ. Υπό την προϋπόθεση ότι υπάρχουν διεθνείς τιμές παραγωγής, αν η Ιταλία παράγει με χαμηλότερο επίπεδο τεχνολογίας από εκείνο που έχει ο γερμανός παραγωγός, υπάρχει απώλεια αξίας από την ιταλική προς τη γερμανική παραγωγή.

Τώρα, αν η Ιταλία υποτιμήσει το νόμισμά της κατά το ήμισυ, ο γερμανός εισαγωγέας μπορεί να αγοράσει διπλάσια από τις εξαγωγές της Ιταλίας, αλλά οι ιταλοί εισαγωγείς μπορούν να αγοράσουν μόνο το ίδιο (ή λιγότερο) ποσό των γερμανικών εξαγωγών. Σίγουρα, σε λιρέτα, δεν υπάρχει απώλεια κέρδους, αλλά σε όρους αξίας της διεθνούς παραγωγής (Ευρώ), υπάρχει μια απώλεια. Η μείωση του αξιακού ποσοστού κέρδους κρύβεται από τη βελτίωση του χρηματικού ποσοστού κέρδους (σε όρους λιρέτας).

Εν ολίγοις, αν η Ιταλία υποτιμήσει το νόμισμά της, οι εξαγωγείς της ενδέχεται να βελτιώσουν τις πωλήσεις τους και το χρηματικό ποσοστό κέρδους τους. Συνολικά, η απασχόληση και οι επενδύσεις ενδέχεται επίσης να βελτιωθούν για λίγο. Αλλά υπάρχει μια απώλεια αξίας που είναι σύμφυτη στην ανταγωνιστική υποτίμηση. Ο πληθωρισμός των εισαγόμενων καταναλωτικών αγαθών θα οδηγήσει σε πτώση των πραγματικών μισθών. Και το μέσο ποσοστό κέρδους τελικά θα επιδεινωθεί με τον συνακόλουθο κίνδυνο εγχώριας κρίσης στις επενδύσεις και την παραγωγή. Αυτές είναι οι συνέπειες της υποτίμησης του νομίσματος.

[…]

Τελικά, αν το Ευρώ θα επιζήσει στα επόμενα 20 χρόνια είναι ένα πολιτικό ζήτημα. Θα συνεχίσουν οι λαοί της Νότιας Ευρώπης να υπομένουν περισσότερα χρόνια λιτότητας, δημιουργώντας μια ολόκληρη «χαμένη γενιά» ανέργων νέων, όπως συνέβη ήδη; Βασικά, το μέλλον του Ευρώ θα αποφασιστεί πιθανώς όχι από τους «λαϊκιστές» στις αδύναμες χώρες αλλά από την πλειοψηφία αυτών που χαράσσουν την στρατηγική του κεφαλαίου στις ισχυρότερες οικονομίες. Θα αποφασίσουν τελικά να ξεφορτωθούν την Ιταλία, την Ισπανία, την Ελλάδα κ.λπ. και να σχηματίσουν ένα ισχυρό «Βόρειο Ευρώ» γύρω από τη Γερμανία, τη Μπενελούξ (Βέλγιο, Ολλανδία, Λουξεμβούργο) και την Πολωνία; Υπάρχει ήδη μια άτυπη συμμαχία «Χανσεατικής Ένωσης» [2] που αναπτύσσεται.

Οι ηγέτες της ΕΕ και αυτοί που χαράσσουν την στρατηγική του κεφαλαίου χρειάζονται γρήγορη οικονομική ανάπτυξη για να επιστρέψουν σύντομα, διαφορετικά ακόμα περισσότερες πολιτικές εκρήξεις είναι πιθανές. Όμως, καθώς πηγαίνουμε το 2019, οι οικονομίες της Ευρωζώνης επιβραδύνουν (όπως και οι ΗΠΑ και το Ηνωμένο Βασίλειο). Ίσως να μην είναι πολύ μεγάλο χρονικό διάστημα πριν η παγκόσμια οικονομία πέσει σε άλλη ύφεση. Τότε όλα τα στοιχήματα είναι κατά της επιβίωσης του Ευρώ.

Σημειώσεις του μεταφραστή

[1] OCA – Optimal Currency Area: πρόκειται για μια θεωρία του αστού καναδού οικονομολόγου Robert Mundell, που προσπαθεί να καθορίσει τα κριτήρια για τη μεγιστοποίηση της οικονομικής αποτελεσματικότητας μέσα σε μια νομισματική ένωση. Στην αστική πολιτική οικονομία, «Ασύμβατο Τρίγωνο» του Mundell καλείται η αδυναμία άσκησης εθνικά ανεξάρτητης νομισματικής πολιτικής σε συνθήκες (όπως συμβαίνει στην Ευρωζώνη), πρώτον, σταθερής συναλλαγματικής ισοτιμίας και, δεύτερον, πλήρους ελευθερίας στις διεθνείς κινήσεις χρηματικών κεφαλαίων.

[2] Έτσι αποκαλούταν μια ένωση πόλεων που διαδραμάτιζαν πρωταγωνιστικό ρόλο στο εμπόριο από τον 13ο ως τον 15ο αιώνα. Η ακτίνα δράσης της εκτεινόταν από τις σημερινές Βαλτικές δημοκρατίες μέχρι τις Κάτω Χώρες και την Αγγλία. Τα πρωτεία προφανώς ανήκαν στη Γερμανία καθώς όχι μόνο οι εμπόροι της εκμεταλλεύονταν προνομιακά κάθε είδους ανταλλαγή στη Βαλτική θάλασσα έχοντας επιβάλλει μονοπώλιο, αλλά και πολλές μεγάλες σημερινές πόλεις όπως το Γκτανσκ της Πολωνίας ακόμη και πρωτεύουσες χωρών, όπως της Λετονίας και της Εσθονίας (Ρίγα και Ταλίν) χτίστηκαν από τους γερμανούς εμπόρους προς διευκόλυνση των θαλάσσιων μεταφορών. Στη 1 Νοεμβρίου 2018, οι υπουργοί Οικονομικών δέκα βορειοευρωπαϊκών κρατών υπέγραψαν την 1η Νοεμβρίου μια κοινή δήλωση, με την οποία ζητούσαν την μεταρρύθμιση του Ευρωπαϊκού Μηχανισμού Σταθερότητας σε (ακόμη) πιο δεξιά κατεύθυνση (η “νέα ένωση” που αναφέρεται ο συγγραφέας). Δείτε σχετικά: https://leonidasvatikiotis.wordpress.com/2018/12/05/%CE%B4%CE%B9%CE%B1%CE%BB%CF%8D%CE%B5%CE%B9-%CE%B7-%CE%B3%CE%B1%CE%BB%CE%BB%CE%AF%CE%B1-%CF%84%CE%BF-%CF%87%CE%B1%CE%BD%CF%83%CE%B5%CE%B1%CF%84%CE%B9%CE%BA%CF%8C-reunion/