Πληθωρισμός, Ανισότητες, Οικονομική Κατάσταση στην αρχή του 2022 (δύο σημειώματα του Νίκου Στραβελάκη)

Η Ανακοινωμένη Οικονομική Μεγέθυνση του 3ου Τριμήνου 2021, Η Ανισότητα και η Κρίση

Την εβδομάδα που μας πέρασε βγήκαν στη δημοσιότητα 1) η Έκθεση για τη Διεθνή Ανισότητα του ομώνυμου Εργαστηρίου που εδρεύει στο Παρίσι και 2) τα πρόχειρα αποτελέσματα της ΕΛΣΤΑΤ για την οικονομική μεγέθυνση στην Ελλάδα το τρίτο τρίμηνο του 2021. Ο πολυπληθής φιλοκυβερνητικός τύπος, όπως ήταν φυσικό, στάθηκε στα αμφιβόλου αξιοπιστίας στοιχεία της ΕΛΣΤΑΤ και το εντυπωσιακό 13,4% οικονομική μεγέθυνση που ανακοίνωσαν. Εγώ θα χρησιμοποιήσω τα στοιχεία της ΕΛΣΤΑΤ για να κάνω συγκρίσεις με τα ευρήματα της Έκθεσης αφού η Ελλάδα δεν έχει δώσει στο Εργαστήριο πλήρη στοιχεία για την οικονομική ανισότητα κάτι που δεν αποτελεί έκπληξη δεδομένων των απόψεων του κ. Μητσοτάκη, του κ. Χατζηδάκη και των επιτελείων τους για το θέμα.

Να ξεκαθαρίσω από την αρχή ότι το Εργαστήριο για τη Διεθνή Οικονομική Ανισότητα δεν είναι κάποια οργάνωση ετερόδοξων οικονομολόγων. Χαρακτηριστικά, την έκθεση υπογράφουν ο Λούκας Τσανσέλ (SciencesPo – Παρίσι), o Τομά Πικετί (Σχολή Οικονομίας του Παρισιού), ο Εμανουέλ Σαέζ (Berkeley – Καλιφόρνια) και ο Γκαμπριέλ Ζουκμάν (Berkeley – Καλιφόρνια). Όλοι τους είναι κομμάτι της οικονομικής ορθοδοξίας όπως φαίνεται και από τα πανεπιστήμια που εργάζονται. Μάλιστα για να ξορκίσουν κάθε πιθανότητα να χαρακτηριστούν ετερόδοξοι την έκθεση προλογίζουν ο Ατζίτ Μπανερτζί και η Εστέρ Ντουφλό, κάτοχοι από κοινού του βραβείου Νόμπελ του 2019.

Είναι εντυπωσιακό λοιπόν ότι όλοι αυτοί οι οικονομολόγοι συμφωνούν ότι η ανισότητα βρίσκεται στα επίπεδα των αρχών του 20ου αιώνα. Οι συντάκτες του προλόγου, Μπανερτζί και Ντουφλό, επισημαίνουν από την αρχή το βασικό εύρημα της έκθεσης. Ότι το κατώτερο 50% του πληθυσμού έχει στην κατοχή του μόλις το 2%, ναι το 2% !!!, του παγκόσμιου πλούτου. Θα μου πείτε ότι όσο πλησιάζουμε προς τον αναπτυγμένο καπιταλιστικό κόσμο αυτές οι ανισότητες θα περιορίζονται. Δυστυχώς δεν είναι έτσι, στην Ευρώπη που είναι η γεωγραφική περιοχή με τη χαμηλότερη ανισότητα το μερίδιο του 2% του κατώτερου 50% γίνεται 6% και το ανώτερο 10% της εισοδηματικής πυραμίδας έχει κάπου το 60% του συνολικού πλούτου. Αυτή είναι η πιο «δημοκρατική» από πλευράς κατανομής πλούτου περιοχή του πλανήτη αφού δίνει χώρο για μεσαία στρώματα της τάξης του 40% του πληθυσμού. Μάλιστα αν δούμε την κατανομή των εισοδημάτων η κατάσταση είναι ακόμη «καλύτερη» αφού το ανώτερο 10% έχει το 35% του εισοδήματος, το ενδιάμεσο 40% έχει κάπου το 45% του εισοδήματος και το κατώτερο 50% κοντά στο 20% του ΑΕΠ.

Παρόλο που από το Ευρωπαϊκό «δείγμα» λείπουν πλήρη στοιχεία για την Ελλάδα, όπως προανέφερα, υπάρχουν επιμέρους εκτιμήσεις που συγκρίνουν την Ελλάδα με τον Ευρωπαϊκό μέσο όρο. Συγκεκριμένα, στην Ελλάδα ο πλούτος του κατώτερου 50% είναι αρνητικός (!) -2%, αντί για 6% που είναι κατά μέσο όρο στην υπόλοιπη Ευρώπη. Δηλαδή, χειρότερα από την υποσαχάρια Αφρική (σελ. 40 σχήμα 1.14.b της έκθεσης). Στην επεξήγηση του γραφήματος η έκθεση αναφέρει ότι η αξία των περιουσιακών στοιχείων της συγκεκριμένης ομάδας υπολείπεται των χρημάτων που χρωστάει. Αυτή είναι η πραγματικότητα στην Ελλάδα του 2021 στην οποία πανηγυρίζει ο κ. Πατέλης και ο κ. Σταικούρας για τις οικονομικές της επιδόσεις.

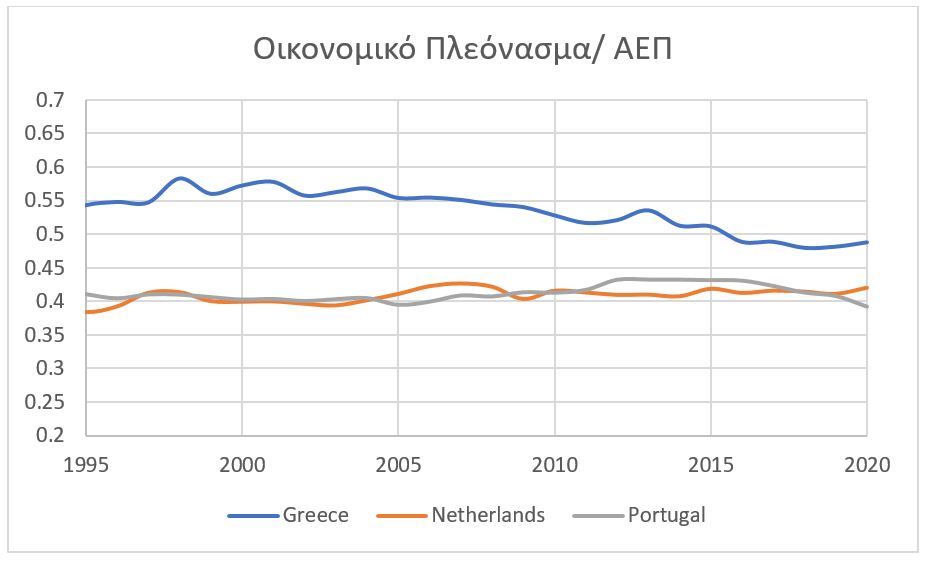

Δεν θα μπορούσε να είναι διαφορετικά σε μια χώρα που λόγος του «ακαθάριστου πλεονάσματος», ενός μεγέθους που υπό συνθήκη μπορεί να θεωρηθεί ανάλογο των «κερδών προ φόρων τόκων και αποσβέσεων» του ιδιωτικού τομέα, κυμαίνεται από 50 έως 60% του ΑΕΠ. Όπως φαίνεται στο σχήμα που προηγείται σε χώρες όπως η Ολλανδία και η Πορτογαλία το αντίστοιχο ποσοστό δεν ξεπερνά το 40% (στοιχεία Eurostat). Αν επιστρατεύσουμε μαρξιστικές αναλυτικές κατηγορίες για τον υπολογισμό τηε παραγωγής και των κερδών οι διαφορές είναι ακόμα μεγαλύτερες.

Κοντολογίς, ούτε τα στοιχεία των Εθνικών Λογαριασμών μπορούν να κρύψουν το γεγονός ότι η εργατική τάξη πλήρωσε και πληρώνει τη κρίση ενώ οι θεράποντες του «επιχειρείν», που υποτίθεται ότι τους εμποδίζουμε να μεγαλουργήσουν όλοι οι υπόλοιποι, έπεσαν στα μαλακά. Αυτό που νομίζω ότι πρέπει να κρατήσουν οι εργαζόμενοι είναι ότι η ανισότητα δεν είναι κάποιος «φυσικός νόμος» σπάει στο πεζοδρόμιο μαζί με τις πολιτικές που τη στηρίζουν.

Το 2022 και ο Πληθωρισμός που δεν Είναι Πλέον Φάντασμα

Η ακρίβεια είναι η χαριστική βολή για τα λαϊκά νοικοκυριά μετά από 12 χρόνια κρίσης και κοντά 2 χρόνια πανδημίας. Ο πληθωρισμός στην ευρωζώνη ήταν 4,9% το Νοέμβριο από 4,1% τον Οκτώβριο ενώ οι τιμές της ενέργειας έχουν πάρει φωτιά. Στην Ελλάδα η χονδρεμπορική τιμή ηλεκτρικού ρεύματος αυξήθηκε 690% από την αρχή της χρονιάς (Το Βήμα 23/12/2021) φτάνοντας τα 415 ευρώ τη μεγαβατώρα. Σημαντικές είναι οι αυξήσεις και στις τιμές του φυσικού αερίου και του πετρελαίου θέρμανσης.

Σε αυτές τις συνθήκες οι αρχικές καθησυχαστικές δηλώσεις έδωσαν τη θέση τους στην ανησυχία και το σκεπτικισμό. Λίγοι είναι πλέον εκείνοι που επιμένουν στην αρχική επίσημη άποψη της ΕΚΤ ότι ο πληθωρισμός αποτελεί ένα παροδικό φαινόμενο που πρόκειται να υποχωρήσει μέχρι το πρώτο τρίμηνο του 2022. Η ίδια η κεντρική τράπεζα μετέβαλε τη εκτίμησή της στη συνεδρίαση της 16ης Δεκεμβρίου 2021 λέγοντας ότι αναμένει επίμονες πληθωριστικές πιέσεις το 2022 που θα αρχίσουν όμως να εκτονώνονται το δεύτερο εξάμηνο και ο πληθωρισμός θα περιοριστεί στο 2% στο τέλος της χρονιάς. Παράλληλα η κ. Lagarde έσπευσε να προσθέσει ότι η ΕΚΤ βλέπει μια περίοδο οικονομικής στασιμότητας το επόμενο τρίμηνο στην Ευρωζώνη που όμως θα είναι και αυτή παροδική αφού η ανάκαμψη θα επανέλθει αργότερα μέσα στη χρονιά.

Όμως αυτή είναι η εικόνα που η τράπεζα θέλει να περάσει προς τα έξω. Όπως μας πληροφορεί το Reuters και η Ναυτεμπορική (21/12) οι ανησυχίες στις τάξεις της είναι πολύ μεγαλύτερες. Αρκετά μέλη του ΔΣ αμφισβήτησαν τις προβλέψεις του επικεφαλής οικονομολόγου Φίλιπ Λέιν και συντάσσονται με την άποψη της Αμερικανικής Κεντρικής Τράπεζας FED. Η τελευταία επιμένει ότι οι πληθωριστικές πιέσεις θα είναι έντονες σε όλη τη διάρκεια της χρονιάς. Αν σε αυτό προσθέσουμε τον αναμενόμενο περιορισμό των ρυθμών μεγέθυνσης (έστω βραχυπρόθεσμα) ο κίνδυνος στασιμοπληθωρισμού είναι ορατός.

Όπως είναι φυσικό σε τέτοιες συνθήκες αβεβαιότητας οι εκτιμήσεις δε μπορούν να αφεθούν σε γραφικούς πολιτικούς όπως ο κ. Άδωνις Γεωργιάδης που προέβλεπε ότι ο πληθωρισμός θα ήταν ήδη παρελθόν. Φυσιολογικά η σκυτάλη πέρασε στους οικονομολόγους. Όμως, όπως συμβαίνει τις περισσότερες φορές οι γνώμες εκεί δεν είναι συγκλίνουσες. Ο Nuriel Rubini (την ίδια άποψη, όχι με ταυτόσημη επιχειρηματολογία, έχουν και ο Kenneth Roggof, ο Laurence Summers και ο Mohamed el Erian) είναι βέβαιος ότι η παγκόσμια οικονομία βαδίζει στο στασιμοπληθωρισμό. Η βασική αιτία του στασιμοπληθωρισμού είναι το δημόσιο χρέος. Οι κυβερνήσεις και οι κεντρικές τράπεζες θα προσπαθήσουν να εξανεμίσουν την αξία του τεράστιου δημόσιου χρέους πληθωρίζοντάς το, αυτό θα φέρει σοκ στην προσφορά διαφόρων εμπορευμάτων. Οι κεντρικές τράπεζες θα αντιδράσουν με αύξηση των επιτοκίων για τη συγκράτηση των τιμών και αυτό θα περιορίσει την οικονομική μεγέθυνση. Έτσι θα φτάσουμε σε υψηλές τιμές σε συνθήκες ύφεσης, δηλαδή στασιμοπληθωρισμό.

Ο Joseph Stiglitz διαφωνεί, θεωρεί ότι οι πληθωριστικές πιέσεις είναι απόλυτα φυσιολογικές σε συνθήκες ανάκαμψης από τη πανδημία. Πιστεύει ότι η αύξηση της ζήτησης μέσα από τα προγράμματα σε ΗΠΑ και Ευρώπη θα φέρει επενδύσεις, ανάπτυξη της παραγωγικής δυναμικότητας και εν τέλει περιορισμό των πληθωριστικών πιέσεων.

Το πρόβλημα με αυτές τις προσεγγίσεις είναι ότι περισσότερο προσπαθούν να δικαιολογήσουν τις πολιτικές των κυβερνήσεων και των κεντρικών τραπεζών παρά να ερμηνεύσουν το τι συμβαίνει. Έτσι περιστρέφονται γύρω από το ρυθμό απόσυρσης των προγραμμάτων ποσοτικής χαλάρωσης των κεντρικών τραπεζών και την εφαρμογή πολιτικών δημοσιονομικής επέκτασης ιδιαίτερα στις ΗΠΑ. Οι λόγοι είναι προφανείς, τεράστια οικονομικά συμφέροντα εξαρτώνται από το περιεχόμενο και το ρυθμό εφαρμογής αυτών των πολιτικών. Το δυστύχημα είναι ότι αυτά τα συμφέροντα δεν είναι τα συμφέροντα της κοινωνίας.

Οι πληθωριστικές πιέσεις του τελευταίου εξαμήνου είναι το αποτέλεσμα του συνδυασμού υψηλότερων ρυθμών μεγέθυνσης με ιδιαίτερα χαμηλά ποσοστά κέρδους στις περισσότερες χώρες. Με χαμηλή κερδοφορία η ενίσχυση της κατανάλωσης που βρίσκεται στο κέντρο των προγραμμάτων αντιμετώπισης της ύφεσης σε ΗΠΑ και Ευρώπη είναι φυσικό να οδηγούν σε πληθωριστικές πιέσεις αφού οι επενδύσεις παραμένουν ιδιαίτερα περιορισμένες. Αν σε αυτό προστεθεί η ανησυχία ότι τα Ρωσικά αποθέματα φυσικού αερίου, που έχουν καταστεί λόγω επενδύσεων σε νέους αγωγούς «ρυθμιστικό κεφάλαιο», είναι πολύ μικρότερα από αυτό που πιστεύουμε τότε έχουμε μπροστά μας τις δραματικές εξελίξεις που βιώνουμε.

Υψηλές τιμές όμως σημαίνει υψηλότερα επιτόκια, όπως ξέρουμε ακόμη από το 19ο αιώνα, και υψηλότερα επιτόκια σημαίνει στασιμοπληθωρισμός. Ο λόγος είναι ότι σε περιβάλλον υψηλών επιτοκίων περιορίζονται τόσο οι ρυθμοί μεγέθυνσης όσο και η κερδοφορία και επέρχεται στασιμοπληθωρισμός.

Σε αυτές τις συνθήκες οι Κευνσιανές πολιτικές ενίσχυσης των δημόσιων δαπανών έχουν ιδιαίτερα περιορισμένα αποτελέσματα. Η λύση όπως είναι φανερό από την αρχή της κρίσης βρίσκεται σε πολιτικές άμεσων κρατικών επενδύσεων για την ενίσχυση της παραγωγής και της απασχόλησης που όμως με τη σειρά τους απαιτούν ανατροπή των πολιτικών συσχετισμών και ενεργοποίηση του λαϊκού παράγοντα. Σε κάθε περίπτωση ας είμαστε προετοιμασμένοι για μια δύσκολη αλλά ενδιαφέρουσα χρονιά. Χρόνια πολλά.