H ύφεση μετά την πανδημία (του Μάικλ Ρόμπερτς)

μετάφραση από το thenextrecession.blogspot.com – 13 Απριλίου

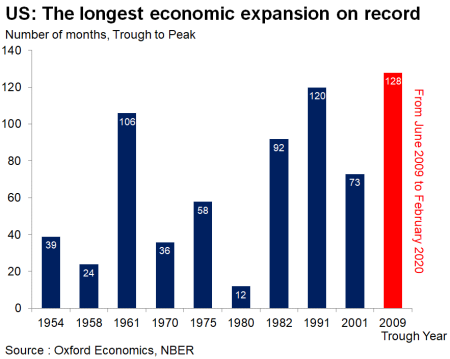

Η πανδημία του κορονoϊού σημαίνει το τέλος της πλέον μακροχρόνιας οικονομικής επέκτασης των ΗΠΑ στην ιστορία τους και θα επιφέρει την πιο απότομη οικονομική συστολή από την εποχή του Β΄ Παγκοσμίου Πολέμου.

ΗΠΑ: η μακρύτερη καταγραμμένη οικονομική επέκταση

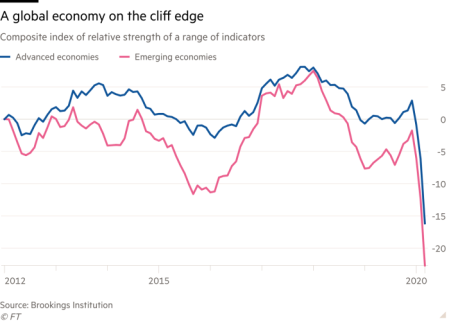

Η παγκόσμια οικονομία ήταν αντιμέτωπη με τη χειρότερη κατάρρευση μετά τον B΄ Παγκόσμιο Πόλεμο, την στιγμή που ο κορονοϊός άρχισε να χτυπά τον Μάρτιο, πολύ πριν από το αποκορύφωμα της κρίσης, σύμφωνα με τις τελευταίες ενδείξεις του δείκτη παρακολούθησης του ινστιτούτου Brookings και των Financial Times.

H oριακή κατάσταση της παγκόσμιας οικονομίας

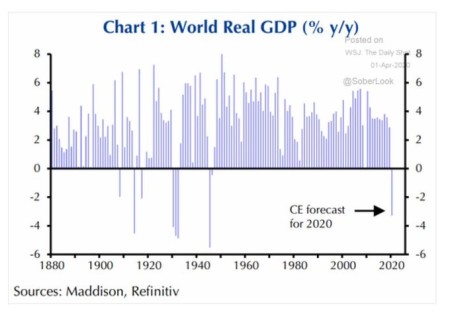

Το 2020 θα είναι το πρώτο έτος, μετά τον Β΄ Παγκόσμιο Πόλεμο, πτώσης του παγκόσμιου ΑΕΠ. Μάλιστα και τότε το ΑΕΠ είχε πέσει μόνο στα τελευταία χρόνια του πολέμου και αμέσως μετά τη λήξη του.

Ετήσια διακύμανση του παγκόσμιου ΑΕΠ

Οι οικονομολόγοι της JP Morgan πιστεύουν ότι η πανδημία θα μπορούσε να κοστίσει στον κόσμο τουλάχιστον 5,5 τρισεκατομμύρια δολάρια σε χαμένη παραγωγή τα επόμενα δύο χρόνια, μεγαλύτερη δηλαδή από την ετήσια παραγωγή της Ιαπωνίας. Και αυτή η παραγωγή θα χαθεί για πάντα. Αυτό είναι σχεδόν το 8% του ΑΕΠ έως το τέλος του επόμενου έτους. Το κόστος μόνο για τις ανεπτυγμένες οικονομίες θα είναι παρόμοιο με εκείνο των οικονομικών κρίσεων των περιόδων 2008-09 και 1974-75. Ακόμη και με πρωτοφανή επίπεδα νομισματικής και δημοσιονομικής ώθησης, το ΑΕΠ είναι απίθανο να επιστρέψει στην προ κρίση τάση του έως τουλάχιστον το 2022.

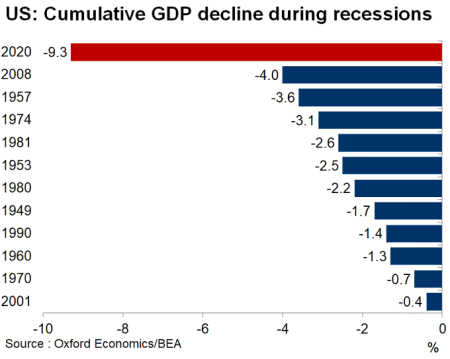

Η Τράπεζα Διεθνών Διακανονισμών (Bank of International Settlements) προειδοποίησε ότι οι ασύνδετες εθνικές προσπάθειες θα μπορούσαν να οδηγήσουν σε ένα δεύτερο κύμα περιπτώσεων, δηλαδή σε ένα χείριστο σενάριο που μέχρι το τέλος του 2020 θα αφήσει το ΑΕΠ των ΗΠΑ κοντά στο 12% λιγότερο από το επίπεδο του πριν από τον ιό. Αυτό είναι πολύ χειρότερο από τη Μεγάλη Ύφεση του 2008-9.

ΗΠΑ: σωρευτική υποχώρηση του ΑΕΠ ανά κρίση

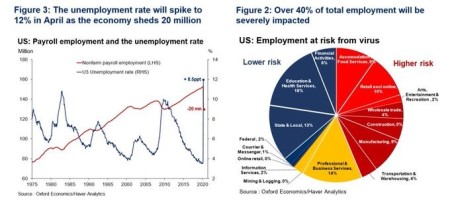

Η οικονομία των ΗΠΑ θα απωλέσει 20 εκατομμύρια θέσεις εργασίας σύμφωνα με προβλέψεις του @OxfordEconomics, στέλνοντας το ποσοστό ανεργίας σε υψηλότερο βαθμό από τη Μεγάλη Ύφεση του 1930 και επηρεάζοντας σοβαρά το 40% των θέσεων εργασίας.

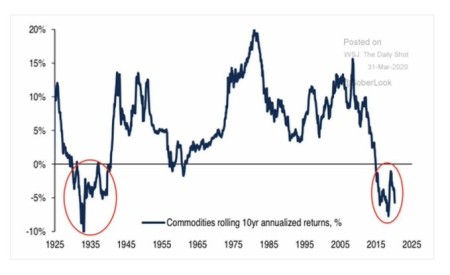

Κι έπειτα έχουμε την ανάλυση για τις λεγόμενες «αναδυόμενες οικονομίες» του «Παγκόσμιου Νότου». Πολλές από αυτές είναι εξαγωγείς βασικών αγαθών (όπως ενέργεια, βιομηχανικά μέταλλα και γεωργικά τρόφιμα), των οποίων οι τιμές πέφτουν για πρώτη φορά από το τέλος της Μεγάλης Ύφεσης του 2008.

Αποδόσεις βασικών εμπορευμάτων

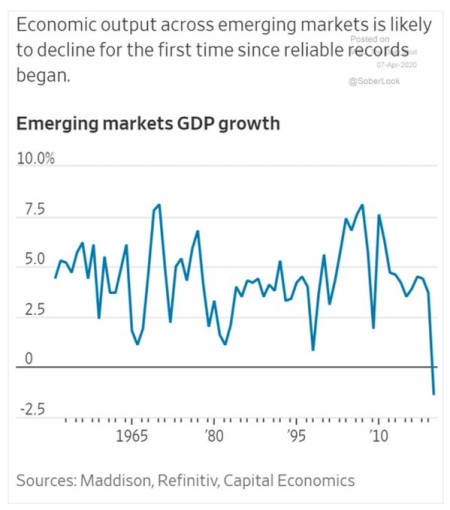

Και τώρα η πανδημία πρόκειται να εντείνει αυτή τη συστολή. Η οικονομική παραγωγή στις αναδυόμενες αγορές προβλέπεται να μειωθεί κατά 1,5% φέτος, σημαίνοντας την πρώτη πτώση από τότε που υπάρχουν αξιόπιστες μετρήσεις (συγκεκριμένα από το 1951).

Διακύμανση του ΑΕΠ των αναδυόμενων οικονομιών

Η Παγκόσμια Τράπεζα εκτιμά ότι η πανδημία θα ωθήσει την υποσαχάρια Αφρική σε ύφεση το 2020 για πρώτη φορά σε 25 χρόνια. Στην έκθεση Africa Pulse, η τράπεζα ανέφερε ότι η οικονομία της περιοχής θα συρρικνωθεί κατά 2,1% ως 5,1%, την στιγμή που πέρυσι σημείωνε ανάπτυξη 2,4% και ότι ο κορονοϊός θα κοστίσει στην υποσαχάρια Αφρική από 37 έως 79 δισεκατομμύρια δολάρια σε απώλειες παραγωγής φέτος λόγω αποδιοργάνωσης του εμπορίου, μεταξύ άλλων παραγόντων. «Παρατηρούμε μια κατάρρευση των τιμών των εμπορευμάτων και μια κατάρρευση του παγκόσμιου εμπορίου, διαφορετική από οτιδήποτε έχουμε δει από τη δεκαετία του 1930», δήλωσε ο Ken Rogoff, πρώην επικεφαλής οικονομολόγος του ΔΝΤ (υπογράμμιση δική μας).

Η Παγκόσμια Τράπεζα εκτιμά ότι η πανδημία θα ωθήσει την υποσαχάρια Αφρική σε ύφεση το 2020 για πρώτη φορά σε 25 χρόνια. Στην έκθεση Africa Pulse, η τράπεζα ανέφερε ότι η οικονομία της περιοχής θα συρρικνωθεί κατά 2,1% ως 5,1%, την στιγμή που πέρυσι σημείωνε ανάπτυξη 2,4% και ότι ο κορονοϊός θα κοστίσει στην υποσαχάρια Αφρική από 37 έως 79 δισεκατομμύρια δολάρια σε απώλειες παραγωγής φέτος λόγω αποδιοργάνωσης του εμπορίου, μεταξύ άλλων παραγόντων. «Παρατηρούμε μια κατάρρευση των τιμών των εμπορευμάτων και μια κατάρρευση του παγκόσμιου εμπορίου, διαφορετική από οτιδήποτε έχουμε δει από τη δεκαετία του 1930», δήλωσε ο Ken Rogoff, πρώην επικεφαλής οικονομολόγος του ΔΝΤ. (υπογράμμιση δική μας)

Περισσότερες από 90 «αναδυόμενες» χώρες έχουν εξετάσει την περίπτωση διάσωσης από το ΔΝΤ -σχεδόν τα μισά έθνη του κόσμου-, ενώ τουλάχιστον 60 έχουν προσπαθήσει να κάνουν χρήση των προγραμμάτων της Παγκόσμιας Τράπεζας. Τα δύο ιδρύματα από κοινού έχουν πόρους έως 1,2 τρισεκατομμύρια δολάρια, που έχουν δηλώσει ότι θα διαθέσουν για την καταπολέμηση της οικονομικής κρίσης από την πανδημία, αλλά ο αριθμός αυτός είναι μικρός σε σύγκριση με τις απώλειες εισοδήματος, ΑΕΠ και τις κεφαλαιακές εκροές στις «αναδυόμενες».

Από τον Ιανουάριο, περίπου 96 δισεκατομμύρια δολάρια έχουν αποσυρθεί από τις αναδυόμενες αγορές, σύμφωνα με στοιχεία του Ινστιτούτου Διεθνών Χρηματοοικονομικών (IIF), ενός τραπεζικού ομίλου. Αυτό υπερβαίνει το τριπλασιασμό της εκροής 26 δισ. δολαρίων κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης πριν από μια δεκαετία. «Είναι βέβαιο ότι θα ακολουθήσει μια χιονοστιβάδα κρίσεων δημόσιου χρέους», είπε και «το σύστημα δεν μπορεί να αντιμετωπίσει ταυτόχρονα τόσο πολλές χρεωκοπίες και αναδιαρθρώσεις», δήλωσε ο Rogoff (υπογράμμιση δική μας).

Παρόλα αυτά, η αισιοδοξία κυριαρχεί σε πολλά μέρη ότι μόλις τελειώσει η καραντίνα, η παγκόσμια οικονομία θα ανακάμψει σε μια έξαρση της απελευθερωμένης «μέχρι-πρότινος-καταπιεσμένης» ζήτησης. Οι άνθρωποι θα επιστρέψουν στη δουλειά, τα νοικοκυριά θα ξοδέψουν όπως ποτέ άλλοτε και οι εταιρείες θα επαναπροσλάβουν το παλιό τους προσωπικό και θα αρχίσουν να επενδύουν για το λαμπρότερο μετά την πανδημία μέλλον.

Όπως το έθεσε ο κυβερνήτης της (μικροσκοπικής) Ισλανδίας: «Τα χρήματα που σώζονται τώρα, επειδή οι άνθρωποι μένουν στο σπίτι δεν θα εξαφανιστούν – θα επανεισέλθουν στην οικονομία μόλις τελειώσει η πανδημία. Η ευημερία θα επιστρέψει» Αυτή η άποψη επαναλήφθηκε από τον ηγέτη της μεγαλύτερης οικονομίας στον κόσμο. Ο υπουργός Οικονομικών των ΗΠΑ, Μνούτσιν, δήλωσε με στόμφο ότι: «Αυτό είναι ένα βραχυπρόθεσμο ζήτημα. Μπορεί να είναι μερικοί μήνες, αλλά θα το ξεπεράσουμε και η οικονομία θα είναι ισχυρότερη από ποτέ».

Ο πρώην γραμματέας του Υπουργείου Οικονομικών και ειδικός στην κεϋνσιανή θεωρία, Larry Summers, συμφώνησε διστακτικά: «Η ανάκαμψη μπορεί να είναι ταχύτερη από ό,τι πολλοί αναμένουν επειδή έχει τον χαρακτήρα της ανάκαμψης από την οικονομική δυσχέρεια που πλήττει μια τουριστική οικονομία κάθε χειμώνα ή το χαρακτήρα της ανάκαμψης του ΑΕΠ της Αμερικής που λαμβάνει χώρα κάθε Δευτέρα πρωί». Στην πραγματικότητα, έλεγε ότι οι ΗΠΑ και η παγκόσμια οικονομία ήταν σαν τουριστικό θέρετρο εκτός εποχής – απλώς έτοιμο να ανοίξει το καλοκαίρι χωρίς σημαντική ζημιά στις επιχειρήσεις κατά τη διάρκεια του χειμώνα.

Αυτό θα πει αισιοδοξία! Γιατί όταν αυτοί οι αισιόδοξοι μιλούν για μια γρήγορη ανάκαμψη σε σχήμα «V», δεν αναγνωρίζουν ότι η πανδημία COVID-19 δεν δημιουργεί μια «φυσιολογική» ύφεση και ότι δεν χτυπά μεμονωμένα μια περιοχή αλλά ολόκληρη την παγκόσμια οικονομία. Πολλές εταιρείες, ιδιαίτερα οι μικρότερες, δεν θα επιστρέψουν μετά την πανδημία. Πριν από τις καραντίνες, 10 με 20% των εταιρειών στις ΗΠΑ και την Ευρώπη μόλις που έβγαζαν αρκετά κέρδη για να καλύψουν το λειτουργικό κόστος και την αποπληρωμή των χρεών τους. Αυτές οι λεγόμενες εταιρείες «ζόμπι» ίσως βρήκαν στην ύφεση του κορονοϊού το τελευταίο καρφί για τα φέρετρά τους. Ήδη έχουν κατατεθεί αιτήσεις για πτώχευση από αρκετές αλυσίδες λιανικής και αναψυχής και ενδέχεται να ακολουθήσουν αεροπορικές εταιρείες και ταξιδιωτικά γραφεία. Μεγάλος αριθμός εταιρειών σχιστολιθικού πετρελαίου βρίσκεται επίσης «κάτω από το νερό».

Εταιρείες «ζόμπι» αναμεταξύ των μικρότερων επιχειρήσεων

Όπως κατέληξε ο κορυφαίος χρηματοοικονομικός αναλυτής Mohamed El-Erian: «Το χρέος αποδεικνύεται ήδη μια διαχωριστική γραμμή για τις επιχειρήσεις που αγωνίζονται να προσαρμοστούν στην κρίση, και ένας κρίσιμος παράγοντας σε έναν ανταγωνισμό επιβίωσης των πιο υγιών. Οι εταιρείες που ήρθαν στην κρίση με υψηλά χρέη, θα συνεχίσουν να δυσκολεύονται περισσότερο. Αν βγείτε από αυτό, θα εμφανιστείτε σε ένα τοπίο όπου πολλοί από τους ανταγωνιστές σας έχουν εξαφανιστεί.»

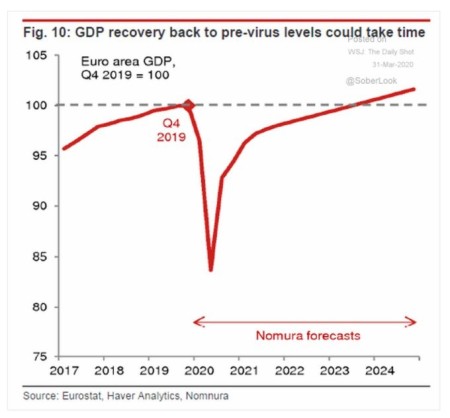

Επομένως, θα χρειαστεί πολύ περισσότερος χρόνος για την επιστροφή στα προηγούμενα οικονομικά επίπεδα μετά την καραντίνα. Οι οικονομολόγοι της Nomura εκτιμούν ότι το ΑΕΠ της Ευρωζώνης είναι απίθανο να ξεπεράσει το επίπεδο του 4ου τριμήνου του 2019 πριν το 2023!

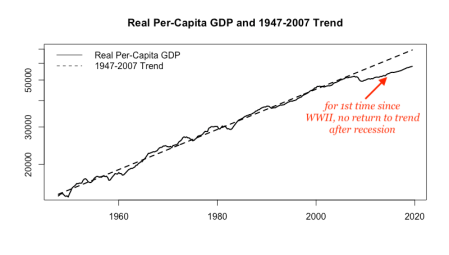

Και θυμηθείτε, όπως εξήγησα στο βιβλίο μου The Long Depression, μετά τη μεγάλη ύφεση του 2008 δεν υπήρξε καμία επιστροφή στην προηγούμενη τάση ανάπτυξης. Όταν η ανάπτυξη ξανάρχισε, ήταν με χαμηλότερο ρυθμό από ό,τι πριν.

Πραγματικό κατά κεφαλήν ΑΕΠ στις ΗΠΑ: μετά το 2008, για πρώτη φορά μετά τον Β’ Παγκόσμιο Πόλεμο, δεν αποκατάσταθηκε η τάση το ΑΕΠ μετά από την κρίση

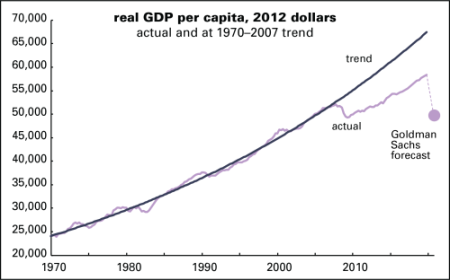

Από το 2009, ο ετήσιος ρυθμός αύξησης του κατά κεφαλήν ΑΕΠ στις ΗΠΑ είναι κατά μέσο όρο 1,6%. Στο τέλος του 2019, το κατά κεφαλήν ΑΕΠ ήταν 13% χαμηλότερο από την τάση ανάπτυξης πριν από το 2008. Συγκριτικά, στο τέλος της ύφεσης 2008–09 ήταν 9% χαμηλότερο. Έτσι, παρά την παρέλευση μιας δεκαετίας, η οικονομία των ΗΠΑ έπεσε κάτω από την τάση κατά τη Μεγάλη Ύφεση του 2008. Η διαφορά είναι πλέον ίση με 10.200 $ ανά άτομο – μια μόνιμη απώλεια εισοδήματος. Και τώρα η Goldman Sachs προβλέπει μείωση του κατά κεφαλήν ΑΕΠ που θα εξαλείψει όλα τα κέρδη των τελευταίων 10 ετών!

Πραγματικό κατά κεφαλήν ΑΕΠ στις ΗΠΑ (τιμές 2012) και πρόβλεψη Goldman Sachs

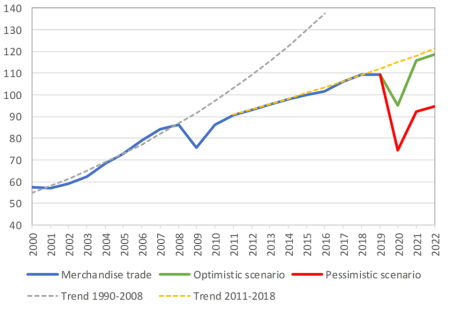

Έπειτα υπάρχει και το παγκόσμιο εμπόριο. Η ανάπτυξη του παγκόσμιου εμπορίου ήταν σχεδόν ίση με την αύξηση του παγκόσμιου ΑΕΠ από το 2009 (μπλε γραμμή), πολύ κάτω από τον ρυθμό του πριν από το 2009 (διακεκομμένη γραμμή). Τα τελευταία χρόνια ακολουθούσε βραδύτερη ανάπτυξη (διακεκομμένη κίτρινη γραμμή). Ο Παγκόσμιος Οργανισμός Εμπορίου δεν προβλέπει καμία επιστροφή έστω σε αυτήν τη βραδύτερη ανάπτυξη για τουλάχιστον δύο χρόνια.

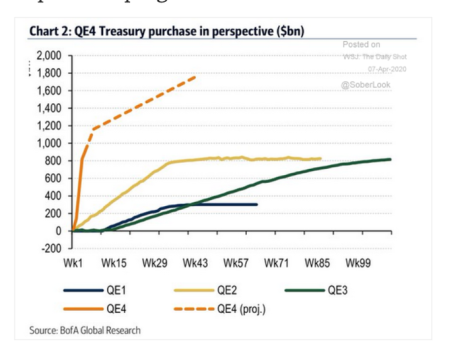

Αλλά τι γίνεται με τις γιγάντιες ενέσεις πίστωσης και δανείων που πραγματοποιούνται από τις κεντρικές τράπεζες και τα τεράστια πακέτα δημοσιονομικής στήριξης από κυβερνήσεις σε όλο τον κόσμο; Αυτά δε θα βελτιώσουν τα πράγματα πιο γρήγορα; Λοιπόν, δεν υπάρχει αμφιβολία ότι οι κεντρικές τράπεζες, ακόμη και οι διεθνείς οργανισμοί, όπως το ΔΝΤ και η Παγκόσμια Τράπεζα, έχουν εμπλακεί σε πιστώσεις μέσω των αγορών κρατικών ομολόγων, εταιρικών ομολόγων, φοιτητικών δανείων, ακόμη και διαπραγματεύσιμων αμοιβαίων κεφαλαίων, σε μια κλίμακα πρωτοφανή ακόμα και σε σύγκριση με τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-09. Οι κινήσεις της Fed (Ομοσπονδιακή Τράπεζα) των ΗΠΑ έχουν ήδη ξεπεράσει τα προηγούμενα προγράμματα ποσοτικής χαλάρωσης.

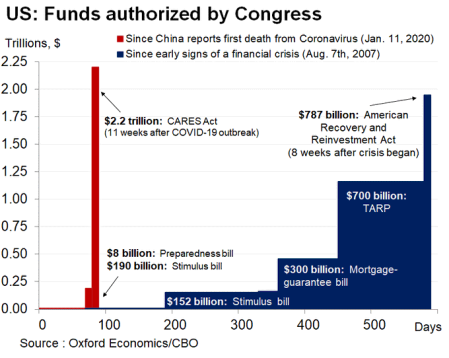

Και οι δημοσιονομικές δαπάνες που ενέκρινε το Κογκρέσο των ΗΠΑ τον προηγούμενο μήνα επισκιάζουν το πρόγραμμα δαπανών κατά τη διάρκεια της Μεγάλης Ύφεσης του 2008.

Δαπάνες εγκεκριμένες από το Κογκρέσο των ΗΠΑ

Ακολουθεί μια εκτίμηση του μεγέθους των πιστωτικών πακέτων στήριξης που έχουν ανακοινωθεί παγκοσμίως για τη διάσωση των οικονομιών και των επιχειρήσεων. Φαίνεται πως έχουν φτάσει πάνω από το 4% του ΑΕΠ σε δημοσιονομική ώθηση και πάνω από το 5% σε πιστωτικές εισφορές και κυβερνητικές εγγυήσεις. Αυτό είναι το διπλάσιο του ποσού στη Μεγάλη Ύφεση του 2008, με ορισμένες χώρες-κλειδιά να συνεισφέρουν ακόμη περισσότερο για να αποζημιώσουν τους εργαζομένους που έχουν απολυθεί και τις μικρές επιχειρήσεις που έκλεισαν.

Δημοσιονομικά πακέτα ανά χώρα (%ΑΕΠ) στις 12 Απριλίου

Αυτά τα πακέτα λειτουργούν με έναν ακόμη τρόπο. Η άμεση διανομή μετρητών από την κυβέρνηση στα νοικοκυριά και τις επιχειρήσεις είναι στην πραγματικότητα αυτό που ο διάσημος οικονομολόγος μονεταριστής της ελεύθερης αγοράς Μίλτον Φρίντμαν ονόμασε «χρήμα ελικοπτέρο», δηλαδή δολάρια που πρέπει να πέσουν από τον ουρανό για να σώσουν ανθρώπους. Ξεχάστε τις τράπεζες – δώστε τα χρήματα απευθείας στα χέρια εκείνων που τα χρειάζονται και που θα ξοδέψουν.

Επομένως, οι μετα-κεϋνσιανοί οικονομολόγοι που έχουν πιέσει για «χρήμα ελικόπτερο», δηλαδή για άμεση διανομή μετρητών, φαίνονται να δικαιώνται.

Επιπλέον, ξαφνικά μια ιδέα που μέχρι τώρα απορρίφθηκε από την κυρίαρχη οικονομική πολιτική, έγινε εξαιρετικά αποδεκτή, δηλαδή οι δημοσιονομικές δαπάνες που χρηματοδοτούνται όχι από την έκδοση περισσότερου χρέους (κρατικά ομόλογα), αλλά απλώς «τυπώνοντας χρήμα». Για παράδειγμα όταν η Fed των ΗΠΑ ή η Τράπεζα της Αγγλίας καταθέτει χρήματα στον κυβερνητικό λογαριασμό για δαπάνες.

Ο κεϋνσιανός σχολιαστής Martin Wolf, έχοντας εμπειρία στη σύγχρονη νομισματική θεωρία, λέει πλέον: «Ήδη οι κυβερνήσεις έχουν εγκαταλείψει τους παλιούς δημοσιονομικούς κανόνες, και μάλιστα δικαίως. Οι κεντρικές τράπεζες πρέπει επίσης να κάνουν ό,τι χρειαστεί. Αυτό σημαίνει νομισματική χρηματοδότηση των κυβερνήσεων. Οι κεντρικές τράπεζες προσποιούνται ότι αυτό που κάνουν είναι αναστρέψιμο και έτσι δεν είναι νομισματική χρηματοδότηση. Εάν αυτό τους βοηθά να ενεργήσουν, αυτό είναι καλό, ακόμα κι αν είναι πιθανώς αναληθές… Δεν υπάρχει εναλλακτική λύση. Κανείς δεν πρέπει να νοιάζεται. Υπάρχουν τρόποι διαχείρισης των συνεπειών. Ακόμα και ‘χρήματα ελικοπτέρου’ μπορούν να δικαιολογηθούν πλήρως σε μια τόσο βαθιά κρίση.»

Οι πολιτικές της Σύγχρονης Νομισματικής Θεωρίας (ΣΝΘ – Μodern Monetary Theory) είναι εδώ! Σίγουρα, αυτή η καθαρή νομισματική χρηματοδότηση υποτίθεται ότι είναι προσωρινή και περιορισμένη, αλλά τα αγόρια και τα κορίτσια της ΣΝΘ ευελπιστούν και ισχυρίζονται ότι θα μπορούσε να γίνει μόνιμη. Δηλαδή οι κυβερνήσεις θα πρέπει να ξοδεύουν και να δημιουργούν έτσι χρήματα και να οδηγούν την οικονομία προς πλήρη απασχόληση και να τη διατηρούν εκεί. Ο καπιταλισμός θα σωθεί από το κράτος και από τη σύγχρονη νομισματική θεωρία.

Έχω συζητήσει λεπτομερώς σε πολλές δημοσιεύσεις τις θεωρητικές αδυναμίες της ΣΝΘ από μια μαρξιστική άποψη. Το πρόβλημα με αυτή τη θεωρία και πολιτική είναι ότι αγνοεί τον κρίσιμο παράγοντα: την κοινωνική δομή του καπιταλισμού (υπογράμμιση δική μας). Κάτω από τον καπιταλισμό, η παραγωγή και η επένδυση γίνονται για το κέρδος, όχι για την κάλυψη των αναγκών των ανθρώπων. Και το κέρδος εξαρτάται από την ικανότητα εκμετάλλευσης της εργατικής τάξης επαρκώς σε σύγκριση με το κόστος των επενδύσεων σε τεχνολογία και παραγωγικά περιουσιακά στοιχεία. Δεν εξαρτάται από το αν η κυβέρνηση έχει παράσχει αρκετή «ενεργό ζήτηση».

Η υπόθεση των ριζοσπαστικών υποστηρικτών της μετά-κεϋνσιανής / σύγχρονης νομισματικής θεωρίας είναι ότι αν οι κυβερνήσεις ξοδεύουν όλο και περισσότερο, αυτό θα οδηγήσει τα νοικοκυριά να ξοδεύουν όλο και περισσότερο και σε όλο και μεγαλύτερες κεφαλαιακές επενδύσεις. Έτσι, η πλήρης απασχόληση μπορεί να αποκατασταθεί χωρίς καμία αλλαγή στην κοινωνική δομή μιας οικονομίας (δηλαδή του καπιταλισμού). Σύμφωνα με τη ΣΝΘ, οι τράπεζες θα παρέμεναν στη θέση τους. Οι μεγάλες εταιρείες, οι κολοσσοί όπως Amazon/Facebook/Apple/Google κ.λπ. θα παρέμεναν ανέγγιχτοι. Το χρηματιστήριο θα συνέχιζε την πορεία του. Ο καπιταλισμός θα διορθωνόταν με τη βοήθεια του κράτους, που χρηματοδοτείται από το μαγικό δέντρο χρήματος (ΣΝΘ).

Ο Michael Pettis είναι ένας πολύ γνωστός οικονομολόγος, με έδρα το Πεκίνο. Σε ένα συναρπαστικό άρθρο, με τίτλο MMT Heaven and MMT hell (Παράδεισος και κόλαση της ΣΝΘ) , αναλαμβάνει να αναλύσει την αισιόδοξη υπόθεση ότι το «τύπωμα χρήματος» για αυξημένες κυβερνητικές δαπάνες μπορεί να λύσει το πρόβλημα. Λέει: «η ουσία είναι αυτή: αν η κυβέρνηση μπορεί να δαπανήσει αυτά τα πρόσθετα κεφάλαια με τρόπους που αυξάνουν το ΑΕΠ ταχύτερα από το χρέος, οι πολιτικοί δεν χρειάζεται να ανησυχούν για τον καλπάζοντα πληθωρισμό ή τη συσσώρευση χρέους. Αν όμως αυτά τα χρήματα δεν χρησιμοποιηθούν παραγωγικά, ισχύει το αντίθετο.»

Προσθέτει: «η δημιουργία ή ο δανεισμός χρημάτων δεν αυξάνει τον πλούτο μιας χώρας, εκτός αν κάτι τέτοιο οδηγεί άμεσα ή έμμεσα σε αύξηση των παραγωγικών επενδύσεων… Αν οι αμερικανικές εταιρείες είναι απρόθυμες να επενδύσουν όχι επειδή το κόστος του κεφαλαίου είναι υψηλό, αλλά επειδή η αναμενόμενη κερδοφορία είναι χαμηλή , είναι απίθανο, με την ανταλλαγή μεταξύ φθηνότερου κεφαλαίου και χαμηλότερης ζήτησης, επενδύοντας περισσότερο» (υπογράμμιση δική μας). Μπορείτε να οδηγήσετε ένα άλογο στο νερό, αλλά δεν μπορείτε να το κάνετε να πιει.

Υποψιάζομαι ότι μεγάλο μέρος της νομισματικής και φορολογικής γενναιοδωρίας θα καταλήξει είτε να μην δαπανηθεί, είτε να συσσωρευτεί, είτε να επενδυθεί όχι σε υπαλλήλους και παραγωγή, αλλά σε μη παραγωγικά χρηματοοικονομικά περιουσιακά στοιχεία (υπογράμμιση δική μας) – δεν είναι περίεργο ότι οι χρηματιστηριακές αγορές του κόσμου έχουν ήδη ανακάμψει καθώς η Fed των ΗΠΑ και οι άλλες κεντρικές τράπεζες προσφέρουν μετρητά και δωρεάν δάνεια.

Πράγματι, ακόμη και ο ριζοσπάστης αριστερός οικονομολόγος Dean Baker αμφιβάλλει για το αισιόδοξο σενάριο της ΣΝΘ και την αποτελεσματικότητα αυτών των τεράστιων δημοσιονομικών δαπανών. «Είναι πραγματικά πιθανό ότι θα μπορούσαμε να βλέπουμε υπερβολική ζήτηση, καθώς μια έκρηξη των εξόδων μετά την καραντίνα ξεπερνά την άμεση ικανότητα των εστιατορίων, των αεροπορικών εταιρειών, των ξενοδοχείων και άλλων επιχειρήσεων. Σε αυτή την περίπτωση, ενδέχεται να δούμε μια έκρηξη του πληθωρισμού, καθώς αυτές οι επιχειρήσεις αυξάνουν τις τιμές ως απάντηση στην υπερβολική ζήτηση.» – δηλαδή το απαισιόδοξο σενάριο της ΣΝΘ. Καταλήγει λοιπόν στο συμπέρασμα ότι «οι γενικές δαπάνες δεν είναι ενδεδειγμένες σε αυτό το σημείο».

Λοιπόν, για να δει κανείς αν είναι μάπα το καρπούζι, πρέπει να το φάει. Αλλά τα ιστορικά στοιχεία που έχουν συγκεντρωθεί κατά την τελευταία δεκαετία ή περισσότερο, δείχνουν ότι ο λεγόμενος κεϋνσιανός πολλαπλασιαστής έχει περιορισμένη επίδραση στην αποκατάσταση της ανάπτυξης, κυρίως επειδή δεν είναι ο καταναλωτής που έχει σημασία στην αναβίωση της οικονομίας, αλλά καπιταλιστικές εταιρείες.

Και υπάρχουν νέα στοιχεία σχετικά με την ισχύ του κεϋνσιανού πολλαπλασιαστή. Δεν είναι 1 προς 1 ή μεγαλύτερος, όπως ισχυρίζονται συχνά. Αύξηση 1% του ΑΕΠ στις κρατικές δαπάνες δεν οδηγεί σε αύξηση του εθνικού προϊόντος κατά 1% του ΑΕΠ. Ορισμένοι οικονομολόγοι εξέτασαν τον πολλαπλασιαστή στην Ευρώπη τα τελευταία δέκα χρόνια. Κατέληξαν στο συμπέρασμα ότι «σε αντίθεση με προηγούμενους ισχυρισμούς ότι ο δημοσιονομικός πολλαπλασιαστής αυξήθηκε πολύ πάνω από τον πολλαπλασιαστή στο αποκορύφωμα της κρίσης, υποστηρίζουμε ότι ο ‘αληθινός’ εκ των υστέρων πολλαπλασιαστής παρέμεινε κάτω από 1 προς 1.»

Και δεν υπάρχουν στοιχεία ότι θα είναι υψηλότερος αυτή τη φορά. Σε μια άλλη εφημερίδα, ορισμένοι οικονομολόγοι του κυρίαρχου ρεύματος προτείνουν την ιδέα ότι η ανάκαμψη σε σχήμα V είναι απίθανη [δηλαδή μια απότομη, ισχυρή ανάκαμψη μετά από μια απότομη, ισχυρή ύφεση], διότι «η ζήτηση είναι ενδογενής και επηρεάζεται από το σοκ προσφοράς και άλλα χαρακτηριστικά της οικονομίας. Αυτό υποδηλώνει ότι η παραδοσιακή δημοσιονομική ώθηση είναι λιγότερο αποτελεσματικό σε μια ύφεση που δημιουργείται από το δικό μας σοκ προσφοράς…» Η ζήτηση μπορεί πράγματι να αντιδράσει υπερβολικά στο σοκ προσφοράς και να οδηγήσει σε μια ύφεση λόγω ανεπαρκούς ζήτησης «λόγω υποκατάστασης ανάμεσα σε τομείς της οικονομίας και ατελείς αγορές [με την ύπαρξη μονοπωλίων], με καταναλωτές που έχουν περιορισμένη ρευστότητα», έτσι που «διάφορες μορφές δημοσιονομικής πολιτικής, μπορούν να είναι λιγότερο αποτελεσματικές για κάθε δολάριο που δαπανάται».

Αλλά τι άλλο μπορούμε να κάνουμε; Έτσι, «παρά το γεγονός αυτό, η βέλτιστη πολιτική αντιμετώπισης πανδημίας στο μοντέλο μας συνδυάζεται με την χαλάρωση της νομισματικής πολιτικής καθώς και την άφθονη κοινωνική ασφάλιση». Και αυτό είναι το πρόβλημα. Αν η κοινωνική δομή των καπιταλιστικών οικονομιών πρέπει να παραμείνει ανέγγιχτη, τότε το μόνο που μένει είναι το τύπωμα χρήματος και οι κυβερνητικές δαπάνες.

Ίσως το ίδιο το βάθος και η εμβέλεια αυτής της πανδημικής κάμψης να δημιουργήσει συνθήκες όπου οι αξίες κεφαλαίου υποτιμούνται τόσο από πτωχεύσεις, λουκέτα και απολύσεις, που οι αδύναμες καπιταλιστικές εταιρείες θα εκκαθαριστούν και οι πιο επιτυχημένες και τεχνολογικά προηγμένες εταιρείες θα κυριαρχήσουν σε περιβάλλοντα υψηλότερης κερδοφορίας. Αυτός θα ήταν ο κλασικός κύκλος της έκρηξης-ύφεσης-έκρηξης που προτείνει η μαρξιστική θεωρία.

Ο πρώην επικεφαλής του ΔΝΤ και φιλόδοξος για τη γαλλική προεδρία, ο διαβόητος Ντομινίκ Στρος-Καν, υπαινίσσεται: «η οικονομική κρίση, καταστρέφοντας το κεφάλαιο, μπορεί να προσφέρει διέξοδο. Οι επενδυτικές ευκαιρίες που δημιουργούνται από την κατάρρευση μέρους των μεσών παραγωγής, όπως η επίδραση των μέτρων στήριξης στις τιμές, μπορούν να αναζωογονήσουν τη διαδικασία δημιουργικής καταστροφής, όπως περιγράφεται από τον Σουμπέτερ.» [1883-1950, Αυστριακός, κορυφαίος αστός οικονομολόγος]

Παρά το μέγεθος αυτής της πανδημικής ύφεσης, δεν είμαι βέβαιος ότι θα υπάρξει επαρκής καταστροφή κεφαλαίου, ειδικά δεδομένου ότι μεγάλο μέρος της χρηματοδότησης διάσωσης πρόκειται να κρατηθεί για τις εταιρείες, όχι για τα νοικοκυριά. Γι’ αυτό τον λόγο, αναμένω ότι το τέλος της καραντίνας δε θα δει μια ανάκαμψη σε σχήμα V ή ακόμη και μια επιστροφή στην «κανονικότητα» (των τελευταίων δέκα ετών).

Στο βιβλίο μου The Long Depression σχεδιάζεται ένα σχηματικό διάγραμμα για να φανεί η διαφορά μεταξύ ύφεσης και κρίσης. Η ανάκαμψη σε σχήμα V ή σε σχήμα W είναι ο κανόνας, αλλά υπάρχουν περίοδοι στην καπιταλιστική ιστορία που επικρατεί η κρίση. Στην κρίση του 1873-97 (δηλαδή πάνω από δύο δεκαετίες), υπήρξαν αρκετές υφέσεις σε διάφορες χώρες και ακολούθησαν σύντομες περίοδοι ισχνής ανάπτυξης, που πήραν το σχήμα τετραγωνικής ρίζας όπου η προηγούμενη τάση ανάπτυξης δεν αποκαταστάθηκε.

Τα τελευταία δέκα χρόνια ήταν παρόμοια με τα τέλη του 19ου αιώνα. Και τώρα φαίνεται ότι οποιαδήποτε ανάκαμψη από την ύφεση της πανδημίας κι αν υπάρξει, θα λάβει χώρα σε μια εκτεταμένη περίοδο και με πορεία ανάπτυξης που είναι μικρότερη από την προηγούμενη τάση για αρκετά από τα επόμενα χρόνια. Θα είναι ένα ακόμα κομμάτι στη μακριά ύφεση που έχουμε βιώσει τα τελευταία δέκα χρόνια.